A escolha do regime de bens, seja através do casamento ou da união estável, é um dos momentos mais importantes na vida de um casal, contudo, é preciso ter atenção na escolha consciente do regime de bens.

Embora este ainda seja um assunto difícil para aqueles que estão iniciando a vida a dois, é de extrema relevância que as partes entendam os tipos de regime de bens e a forma como tal escolha impacta na vida patrimonial e financeira do casal.

O Regime de bens é, basicamente, um acordo definido entre os cônjuges a respeito do que acontece e do que acontecerá com os bens de cada um em decorrência da união ou do casamento. Dessa forma, a escolha do regime de bens consiste na mais importante estratégia de planejamento patrimonial e sucessório, e, através dele, conferida segurança jurídica às regras de administração e exercício dos direitos patrimoniais do casal.

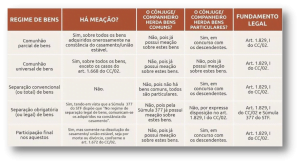

A Lei brasileira prevê a existência de cinco principais regimes de bens, quais sejam: Regime de comunhão parcial, Regime de comunhão universal, Regime de participação final nos aquestos, Regime de separação total de bens e Regime da separação obrigatória de bens, além da possibilidade de os cônjuges ou companheiros estipularem um outro regime que não os previstos em lei. Ilustra-se com a tabela do CNB/SP (Colégio Notarial do Brasil):

O Regime de comunhão parcial de bens é o mais comum no Brasil, isso porque o Código Civil dispõe que, não havendo escolha expressa dos nubentes, tal regime deve vigorar. Neste sentido, apenas os bens adquiridos de forma onerosa na constância do casamento/união se comunicarão. Ademais, na hipótese de falecimento de um dos cônjuges, há meação (termo que designa a metade ideal do patrimônio comum do casal) dos bens adquiridos onerosamente durante a união, além de o cônjuge sobrevivente herdar os bens particulares em concurso com os descendentes.

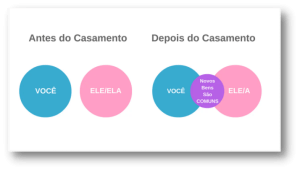

Em contrapartida, no regime de comunhão universal, todos os bens, sejam eles anteriores, presentes ou futuros à celebração do casamento, pertencerão a ambos os cônjuges, com exceção aos bens recebidos a título de doação e desde que estes estejam gravados com a cláusula de incomunicabilidade. Além disso, as dívidas também se comunicam, entretanto, em geral, as dívidas anteriores ao casamento estão excluídas da comunhão, a não ser que haja comprovação de que tais dívidas se reverteram em proveito do casal.

Por outro lado, caso o casal escolha o regime de separação total, nenhum patrimônio individual irá se comunicar com o do outro, assim cada uma das partes administra seus próprios bens e em caso de dissolução da união não haverá bens comuns a serem partilhados. Outrossim, independentemente de autorização judicial e/ou de anuência de seu cônjuge, ambos os cônjuges poderão alienar ou gravar de ônus real os bens imóveis, pleitear acerca desses bens ou direitos e prestar fiança ou aval. Além disso é importante mencionar que na hipótese de falecimento de um dos cônjuges não há meação, entretanto o cônjuge sobrevivente herdará os bens particulares em concurso com os descendentes.

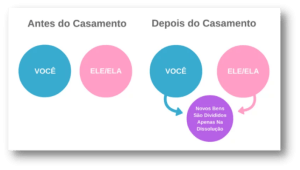

O Regime de participação final nos aquestos é pouco utilizado, visto que é de difícil compreensão. Neste regime, as regras são iguais aos da comunhão parcial de bens, contudo, durante a constância da união, os cônjuges poderão dispor livremente de seus bens, sendo que, apenas na hipótese de sua dissolução, seja pelo divórcio ou pelo óbito de uma das partes, cada um dos cônjuges terá direito a metade dos bens adquiridos onerosamente na constância do casamento, além de o cônjuge sobrevivente herdar os bens particulares em concurso com os descendentes, como no regime de comunhão parcial de bens.

O regime da separação obrigatória de bens é necessário em três casos: quando um dos nubentes for maior de setenta anos, quando as pessoas se casarem sem observar as causas suspensivas e para aqueles que dependerem, para se casar, de suprimento judicial. Além disso, na hipótese de falecimento de um dos cônjuges há meação dos bens adquiridos onerosamente durante a constância do casamento, contudo, em hipótese de falecimento, o cônjuge sobrevivente não herdará os bens particulares do de cujus.

Outrossim, existe a possibilidade de as partes criarem um regime de bens da maneira que acharem melhor. Assim, o casal pode misturar os regimes já existentes ou criar um novo tipo de regime, sendo que tal liberdade vai até onde a lei não proibir.

Por fim, é importante pontuar que é possível alterar o regime de bens escolhido. Nesta lógica, é necessário que o pleito da mudança ocorra judicialmente, assim tal pedido deve ser motivado. Portanto, à título exemplificativo, cumpre apresentar uma hipótese que possa justificar a mudança do regime de bens:

Trata-se do exercício de atividade empresária de um dos cônjuges casados pelo regime de comunhão parcial de bens. Neste sentido, considerando que os bens de ambos os cônjuges podem ser atingidos pelas obrigações patrimoniais da empresa, não se mostra razoável que tais obrigações incidam sobre os bens do cônjuge não empresário. Assim, é possível requerer a mudança para o regime de separação total de bens, se não houver processo de execução em andamento.

Logo, é preciso ter cautela na escolha de regime de bens, a fim de evitar “surpresas” decorrentes da opção escolhida, haja vista seus impactos patrimoniais e sucessórios.

Artigo escrito por Marina Arista Silva – Advogada, graduada em Direito, pela Pontifícia Universidade Católica de Campinas (2020), inscrita na Ordem dos Advogados do Brasil, Secção de São Paulo (2022). Pós-graduanda em Direito Processual Civil pela Faculdade Damásio de Jesus.

0 comentários