Confira artigo de José Roberto Afonso e Ramos de Abreu

No debate econômico recente no país, cresceu a preocupação sobre o impacto do Simples Nacional e do MEI (Micro Empreendedor Individual) sobre o orçamento público e a efetividade que essas políticas possuem para a economia no geral.

Enquanto o mundo discute um novo contrato social, em virtude da nova onda tecnológica da automação do trabalho, do trabalho independente, onde cada vez mais trabalho não significara mais emprego [1]. No Brasil, este debate vem sendo pautado por pensamentos e análises simplórias. Muito pela dificuldade de lidar com desafios tão gigantescos e complexos como repensar as relações do mercado de trabalho no futuro e consequentemente a necessidade de reorganizar a seguridade social e o seu financiamento.

Há algo que, em tese, não deveria ser levado em consideração, mas que o nível do debate nos obriga a fazer é lembrar que não se pode cometer o erro de confundir causa com consequência.

Não há dúvidas de que o país padece de uma taxação excessiva sobre a folha salarial, muito além das encontradas em países em desenvolvimento como o Brasil, custo esse fruto das mais diversas medidas e fatos que só nosso país possui. Essa questão passa pelo debate das novas formas de trabalho da Revolução 4.0, porém possui um arcabouço político e não sociocultural, que o mundo hoje enfrenta.

Pode-se citar como exemplo a publicação anual The Global Competitiveness Report do Fórum Econômico Mundial onde se apresenta como resultado que, numa amostra de 141 países, o Brasil fica na 105º colocação na qualidade do seu mercado de trabalho. Galgando colocações ainda piores em: Práticas de contratação e demissão (133º); Cooperação nas relações trabalho-empregador (128º); e Flexibilidade de determinação de salários (123º)[2].

Culpar esses regimes especiais pela chamada “pejotização” diante de tamanho caos que é o mercado de trabalho brasileiro; acrescido ainda da recente recessão fiscal brasileira, seguida da crise provocada pela pandemia do novo coronavírus é algo falacioso.

No extremo, seria tratar como renúncia tributária a diferença entre o pago por um optante do MEI e o que em tese seria recolhido por ele e seu empregador caso tivesse um emprego com salário igual ao declarado no MEI. É um exercício teórico (para não dizer masoquista) supor que parte do trabalhador a opção de abrir mão de salário, com carteira assinada, mais benefícios e direitos, inclusive em caso de demissão, para se tornar microempreendedor por opção e vocação. É ignorada a realidade em que o MEI é uma opção à informalidade e, ao dominante hoje, ao desemprego e desocupação.

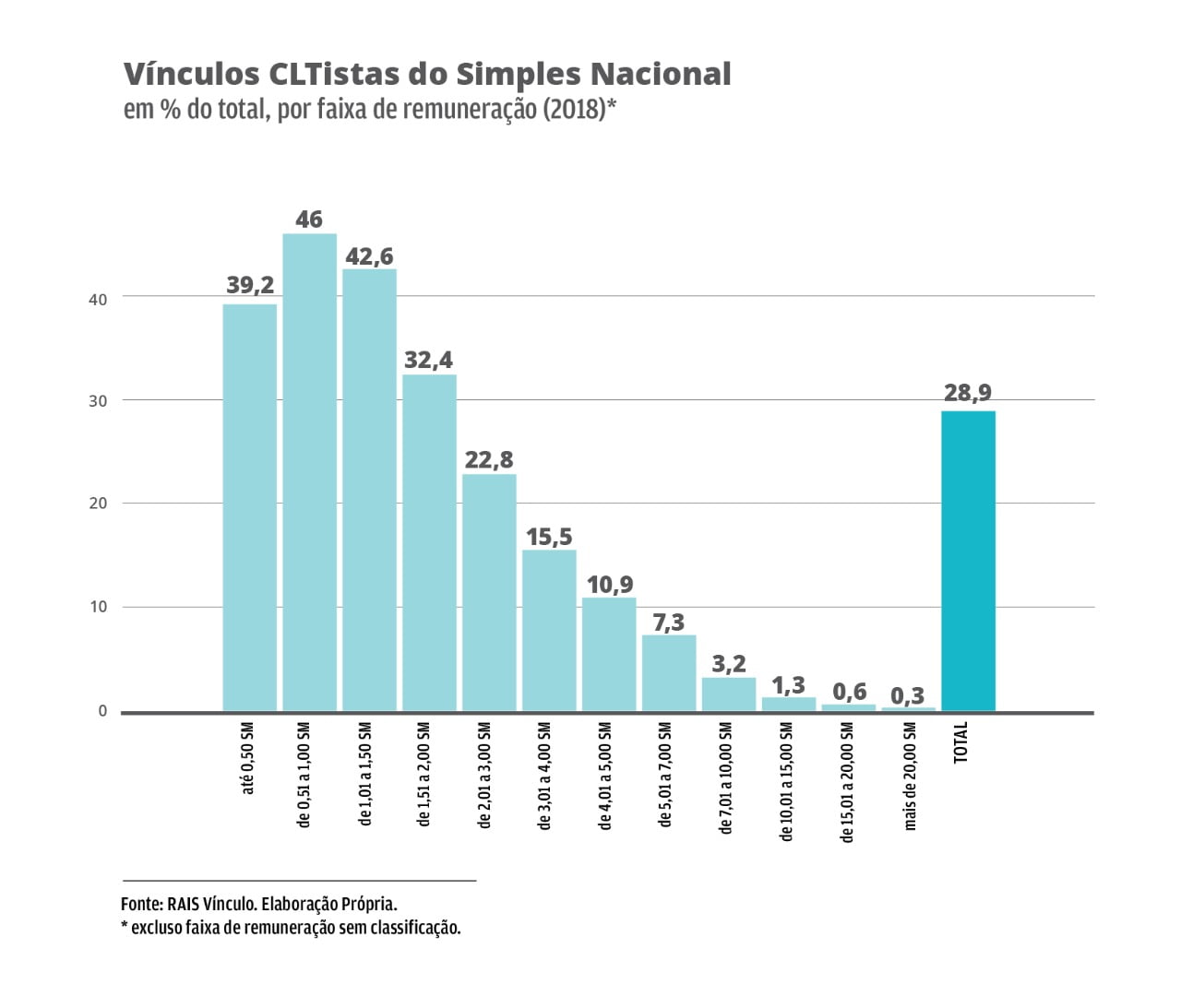

Neste contexto, é importante também atentar para a relevância do Simples Nacional como gerador do emprego formal no país. Em 2019, segundo a Rais, 28,9% de todos os empregos via CLT eram contratados por empresas optantes pelo Simples. Esse peso é ainda maior sobre vínculos que recebem até 2 salários mínimos, chegando a 38,8%, sendo, portanto, de extrema importância para a população mais pobre.

Em tempos de tanto questionamento ao Simples, falta responder se: sem o tratamento tributário simplificado e diferenciado, esses empregados que recebem até 2 salários mínimos (cerca de 21,6% de todos os vínculos Celetistas) continuariam contratados via CLT ou estariam na informalidade/desempregados?

Cabe lembrar que os possíveis “pejotizados do Simples Nacional”, caso das pessoas jurídicas optantes em atividade, mas sem empregado, contribuem compulsoriamente para a Previdência Social porque, no lugar da folha salarial (inexistente) recolhem sobre o faturamento –com alíquota que varia de 1,6% até 10,07%, conforme setor de atividade e tamanho de suas receitas.[3]

Cabe lembrar que os possíveis “pejotizados do Simples Nacional”, caso das pessoas jurídicas optantes em atividade, mas sem empregado, contribuem compulsoriamente para a Previdência Social porque, no lugar da folha salarial (inexistente) recolhem sobre o faturamento –com alíquota que varia de 1,6% até 10,07%, conforme setor de atividade e tamanho de suas receitas.[3]

Na prática, há um subsídio cruzado dentro do regime (e talvez injusto). As microempresas que faturam e não empregam subsidiam, indiretamente, aquelas que empreguem e proporcionalmente quanto mais empreguem. Estudo da FGV Projetos apurou que cerca de metade dos optantes do Simples (46,5%) em 2015 faturavam, mas não tinham um funcionário. [4] A questão é que essa proporção é para o conjunto do regime e ele deve mudar muito conforme a atividade e suas vendas.

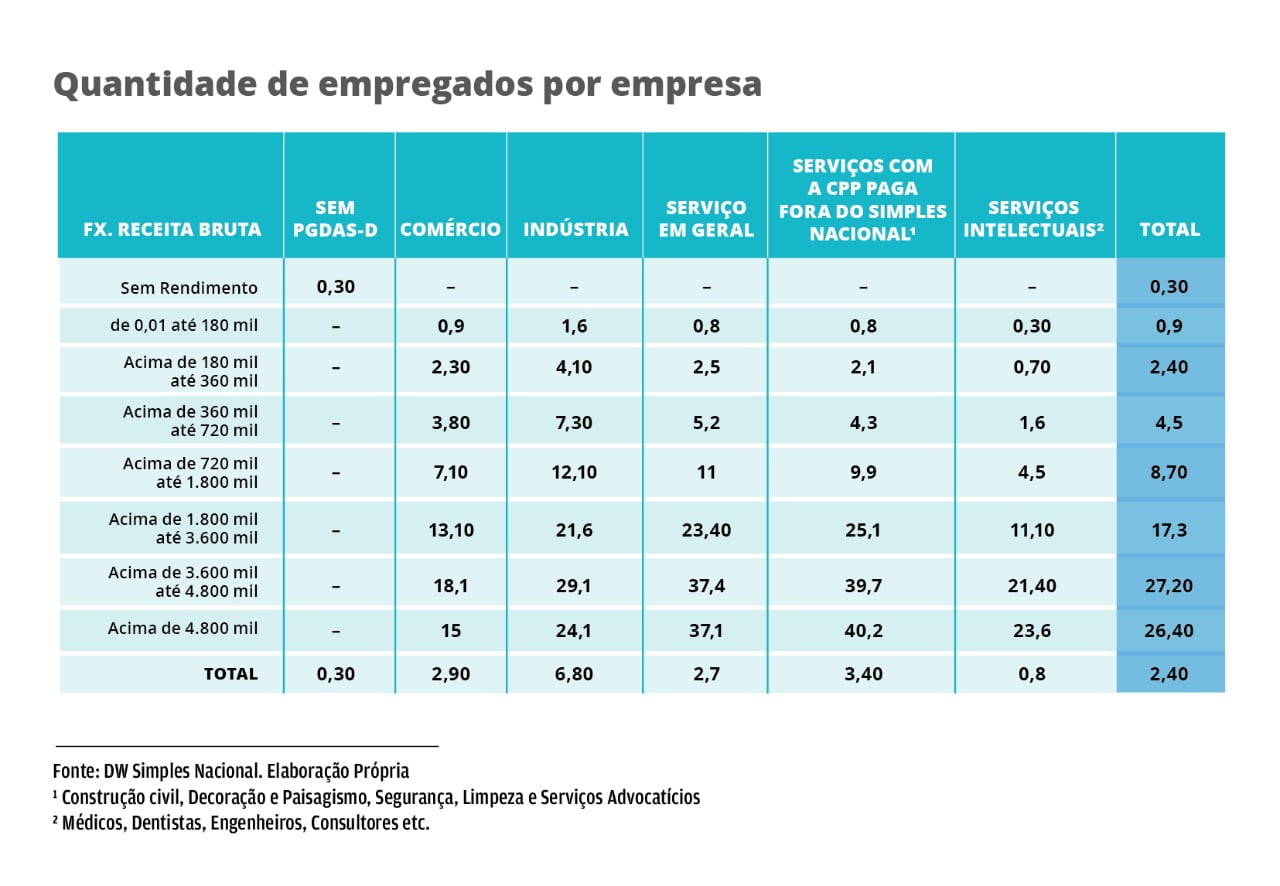

Uma indicação aproximada pode ser extraída de dados da RFB para 2018 sobre número de empresas e empregados mais faturamento, por faixa de faturamento[5]. Na média, quanto mais se faturava, mais se empregava, com visível contraste entre as duas faixas extremas: as microempresas que faturavam até R$ 180 mil por ano não chegavam a ter um empregado por empresa (0,9 na média), enquanto as que faturaram mais de R$ 4,8 milhões por ano, geravam 26,4 empregos por empresa, na média. Ainda que estas suportem alíquota para previdência superior às menores empresas, o fato é que muitos dos menores optantes, sem empregados, contribuem para previdência sem ter folha salarial.

O gráfico abaixo mostra a quantidade média de empregados por empresa do Simples Nacional (dados de 2018) por faturamento e anexo da Lei Complementar 123/2006.

Com relação ao MEI, no final do ano de 2019, havia 9,43 milhões de optantes. Estes contribuem mensalmente para a previdência social com um percentual de 5% sobre um salário mínimo além de um valor fixo do ISS e ICMS, chegando a um valor para o ano de 2019 de R$ 50,90 para atividades de comércio e indústria e R$ 54,90 para atividades de serviços.

Infelizmente, em dezembro do mesmo ano, 46,5% de todos os MEIs não conseguiram pagar essa taxa mensal, além do mais, durante a crise da covid-19, 5,2 milhões de optantes, pouco mais da metade da quantidade total de MEIs, receberam auxílio emergencial.

De novo vale a pergunta: se não houvesse o Micro Empreendedor Individual e o tratamento diferenciado que se tem na tributação destas empresas, esses empreendedores estariam formalizados enquadrados na modalidade do Lucro Presumido ou Real, com um emprego de carteira assinada, ou estariam na informalidade/desempregados?

O Sebrae divulga anualmente o Perfil do MEI [6], lá é possível acompanhar algumas estatísticas sobre esses trabalhadores, onde se destaca que: 25% optaram por ser MEI para aproveitar os benefícios do INSS, 24% para se formalizar, 13% para conseguir emitir Nota Fiscal; 76% possuem o MEI como única fonte de renda; somente 2% era empreendedor formal antes de se tornar MEI, 51% era Celetista e 12% era empreendedor informal. 53% afirmaram que passaram mais de 8 anos na informalidade antes da opção pelo MEI. Qual o tamanho do gasto tributário que teríamos em deixar tamanha população na informalidade?

A Receita Federal estima que a renúncia fiscal média em Contribuições à Previdência Social do MEI foi de R$ 2,36 bilhões ao ano de 2015 a 2020, em torno de 0,8% do total das Renuncias Tributárias; para o Simples Nacional R$ 24,5 bilhões, 8,4% do total.

Ou seja, paga-se ao ano tamanha quantidade para que 10 milhões de brasileiros possam se formalizar e se aposentar recebendo um salário mínimo, para que 38,8% dos vínculos celetistas de até 2 salários mínimos continuem a existir. De mesmo modo que se paga R$ 30 bilhões ao ano para 18 milhões de beneficiários do Bolsa Família.

A existência de tais programas possuem dezenas de motivos, e é preciso combater e mitigar os problemas que endossam a necessidade destes. O país precisa afrontar a doença e não o paliativo. Se fosse possível auferir o tamanho do gasto tributário da informalidade, talvez não seria necessário tratar sobre esse assunto.

[1] SHAFIK. N.. A New Social Contract. IMF: Finance & Development, dez. 2018, v. 55, n. 4. Disponível em: https://bit.ly/33JEMxZ.

[2] Fórum Econômico Mundial. The Global Competitiveness Report 2019. Disponível em: https://bit.ly/3olF0U0.

[3] Para mais detalhes ver: AFONSO, J. R. R.. Não é (o) Simples! Conjuntura Econômica, v. 73, p. 22-26, 2019.

[4] Trata-se de um estudo realizado em parceria com o Sebrae e a RFB, mas não aberto ao público, para mais detalhes acerca do tema ver: AFONSO, J. R. R.. Não é (o) Simples! Conjuntura Econômica, v. 73, p. 22-26, 2019.

[5] Para mais detalhes ver AFONSO J.R.R.; et al.. Nada Simples. Conjuntura Economica, v. 74, p. 28, 2020. Disponível em: https://bit.ly/2VPdLVK.

[6] Disponível em: https://bit.ly/3ojJLgP.

Por Agência Sebrae de Notícias

0 comentários