A tributação sobre investimentos envolve muito dois impostos, o IR e o IOF. No caso, esses tributos devem ser subtraídos dos ganhos para se conhecer a rentabilidade final da aplicação. Se analisarmos principalmente a questão do IR, você verá que ele é cobrado de formas diferentes dependendo do tipo de investimento e seu tempo. É importante compreender a tributação do IR e IOF sobre investimentos para se ter melhor controle do ganho obtido nas aplicações financeiras. Aqui vamos mostrar um pouco sobre como estes dois impostos trabalham sobre algumas formas de investimentos.

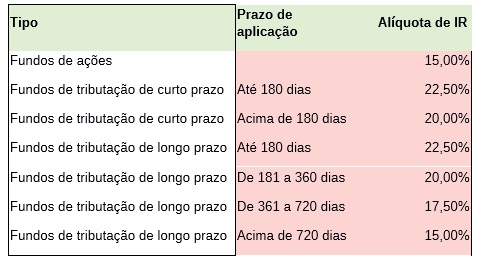

Imposto de Renda (IR): A tabela de IR, segundo determinação da Receita Federal, para Fundos de Investimentos, são classificadas em 3 categorias, e a incidência do imposto dependerá do tempo em que cada aplicação permanece no fundo:

Exemplo de alguns fundos e suas alíquotas de IR:

Como no caso dos fundos de ações, estamos falando de um tipo de investimento que conta com alíquota única de IR indiferente do prazo da aplicação, será cobrado os 15% de IR sobre o rendimento bruto do fundo no momento do resgate.

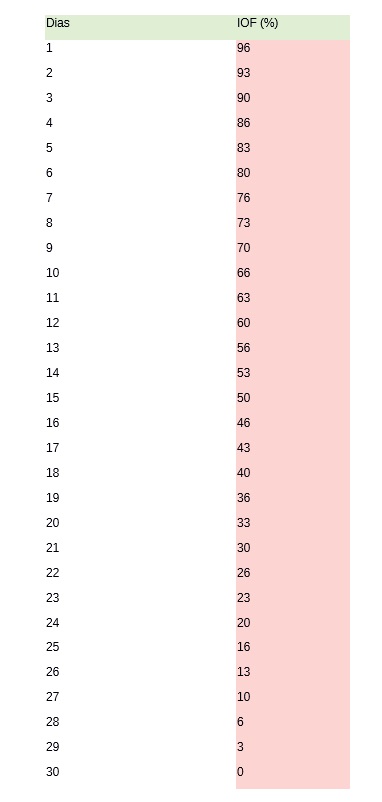

IOF (Imposto sobre Operações Financeiras): No caso do IOF ele também é um tributo federal, assim como o IR, mas ele incide sobre as operações de crédito, câmbio e seguro, ou relativas a títulos e valores mobiliários. Por ser um imposto utilizado pelo Governo para estimular ou desestimular determinados comportamentos da economia, ele é extra fiscal. Quem pensa que o IOF é cobrado em qualquer tipo de saque está enganado, atualmente ele é devido em saques com menos de 30 dias de aplicação. Em caso de ocorrer o saque da aplicação em menos de 30 dias no caso de fundos de investimentos, o IOF incidirá sobre o rendimento destas aplicações e a alíquota vária entre 96% a 0% dos ganhos, dependendo do número de dias que se passaram desde a aplicação, até o resgate.

Abaixo segue uma tabela explicativa das alíquotas de IOF:

Tabela regressiva de IOF

Veja que neste caso as alíquotas vão sendo reduzidas até chegarem a 0%. O investidor também deverá considerar o tempo de aplicação pretendido, pois, isso refletirá nos valores a recolher de IOF.

Quem quer começar a investir, deve procurar fazer uma projeção dos seus ganhos, e nesta projeção deve-se subtrair o IR e IOF, e então você conhecerá a rentabilidade final da sua aplicação, e com isso saber se o investimento valerá a pena para você ou não. No caso de aplicações em fundos de investimentos o IR e o IOF serão retidos na fonte pelo administrador do fundo, e este administrador por sua vez, recolherá os impostos em seu nome sem necessidade de ser recolhido por você via boleto ou guia.

A tributação nos fundos de ações, tende a ser um pouco mais favorável que a anterior para o investidor, mas para se enquadrar nesta categoria o fundo deve manter no mínimo 67% de seus recursos alocados em ações negociadas na bolsa de valores.

Hoje algumas aplicações financeiras estão isentas de impostos, como é o caso da poupança, LCI, LCA e alguns títulos privados como CRI, CRA e debêntures de infraestrutura incentivada

A finalidade deste artigo não foi exaurir o tema, mas apenas dar um vislumbre da importância de se ter um profissional junto ao investidor para melhor orienta-lo em suas aplicações, pois, conforme abordado o imposto sobre a renda (IR) e o IOF, variam de acordo com o tipo de investimento e tempo investido, por isso analise qual o seu perfil de investidor antes de iniciar com seus investimentos.

Boa noite!

O IOF é cobrado em operaçõesde derivativos, como os relizados no mercado futuro, a termo, opões e swap?

Olá Tarciano!

O IOF incidirá sobre operações com derivativos, contratos feitos no mercado futuro. Com relação a operação de swap como ela tem características semelhantes a uma operação a termo. E não há fluxo de caixa durante a existência do swap. A liquidação financeira ocorre integralmente no termino do contrato. Os custos para operar no mercado de swap são constituídos fundamentalmente pela taxa de permanência, emolumentos e estruturação da operação. No contrato de SWAP não tem a incidência de imposto sobre operações financeiras (IOF). A base de cálculo do imposto de renda nas operações de swap é o resultado positivo auferido na liquidação do contrato.

Att,

Carla Müller – articulista do Portal Contabilidade na TV