Procuradoria esclarece sobre a decisão do STF a respeito do Tema nº1.184 e o impacto da resolução CNJ nº547/2024

A Procuradoria-Geral da Fazenda Nacional vem a público fazer alguns esclarecimentos, reforçando seu compromisso com a transparência e com o amplo diálogo com a sociedade e a comunidade jurídica. O Supremo Tribunal Federal (STF) finalizou, em dezembro, o julgamento do Tema nº 1.184 de repercussão geral, que teve por objetivo avaliar a possibilidade de extinção de execução fiscal de baixo valor, por falta de interesse de agir, tendo em vista a possibilidade de protesto da Certidão de Dívida Ativa e a desproporção dos custos de prosseguimento da ação judicial.

A PGFN esclarece que sua estratégia e processos de trabalho já estão plenamente alinhados às referidas diretrizes, de modo a evitar movimentações processuais desnecessárias (por exemplo, o desarquivamento de execuções fiscais que aguardavam o decurso do prazo de prescrição intercorrente), o que conflitaria com as iniciativas de desjudicialização e no sentido de tornar mais efetiva a recuperação do crédito público.

Em relação aos arts. 2º e 3º da Resolução CNJ Nº 547/2024, cabe registrar que, nas cobranças promovidas pela PGFN:

a) há leis gerais de parcelamento e de transação fiscal no âmbito federal (Leis nº 10.522/2002 e 13.988/2020; e Resolução CCFGTS nº 1.068, de 25/07/2023) e tais modalidades de liquidação de créditos e autocomposição estão efetivamente à disposição dos devedores. Não à toa, ao longo dos últimos anos, já houve a regularização de mais de 558 bilhões de reais em cerca de 2,4 milhões de acordos de transação;

b) este Órgão já condiciona o ajuizamento de execuções fiscais à verificação de indícios de bens, direitos ou atividade econômica úteis à satisfação integral ou parcial dos débitos a serem executados (Lei 10.522/02, art. 20-C), informações que, como regra geral, são refletidas nos Anexos IV das CDAs que instruem as execuções fiscais ajuizadas ao longo dos últimos anos;

c) há previsão de notificação do executado para pagamento logo após a inscrição em dívida ativa (Notificação de Primeira Cobrança), ou seja, antes do ajuizamento da execução fiscal, conforme o art. 6º da Portaria PGFN nº 33/2018, que já menciona inclusive as alternativas para a regularização do passivo fiscal;

d) as inscrições em dívida ativa da União são compartilhadas com os “órgãos que operam bancos de dados e cadastros relativos a consumidores e aos serviços de proteção ao crédito e congêneres”, seja para a composição do score dos devedores, seja, mais recentemente, para a negativação;

e) há rotinas de averbação pré-executória (Lei 10.522/02, art. 20-B, § 3º, II) de inúmeras inscrições em dívida ativa da União, de acordo com critérios de priorização;

f) há promoção da divulgação dos dados de devedores em situação irregular na Lista de Devedores da PGFN, bem como no Aplicativo Mobile Dívida Aberta, em medidas de transparência ativa alinhadas com a OCDE;

g) as inscrições na dívida ativa também são encaminhadas para a aposição de restrições no CADIN (Lei nº 10.522/02, art. 2º, I), que recentemente passou a ser gerido pela PGFN (Lei 10.522/02, art. 3º, com redação dada pela Lei nº 14.195/21); e

Ressalta-se que a PGFN já encaminha desde 2012 milhares de inscrições mensalmente para protesto, em virtude de Acordo de Cooperação Técnica celebrado com o Instituto de Estudos de Protesto de Títulos do Brasil (IEPTB) – instituição com a qual a PGFN mantém excelente integração interinstitucional. Em média, mais de 500 mil inscrições são encaminhadas mensalmente para protesto. Nada obstante, embora se trate de uma eficiente medida administrativa de cobrança, há diversas situações em que o protesto de inscrições em dívida ativa se revela ineficaz ou desnecessário. Cita-se, por exemplo, a cobrança em face de devedores falidos ou em recuperação judicial, de um lado; ou mesmo as situações em que há efetiva indicação de bens por parte do exequente o que, inclusive, foi pontuado no Plenário do Supremo Tribunal Federal durante a sustentação oral da Procuradora-Geral da Fazenda Nacional no julgamento em referência.

Ademais, também na linha de sinergia interinstitucional, a própria PGFN trabalha em estreita cooperação com o CNJ no sentido de propor medidas para fortalecer a racionalização da cobrança judicial, do que é exemplo a Portaria Conjunta CNJ nº 07, de 23 de outubro de 2023, que já possibilitou a extinção de milhares de execuções fiscais.

Destaca-se, ainda, que desde o advento da Portaria PGFN nº 396/16, milhares de processos foram arquivados perante o Poder Judiciário, e são depurados periodicamente em rotinas automatizadas de prescrição intercorrente. No ano de 2023, por exemplo, mais de 630 mil inscrições foram alcançadas por essas rotinas.

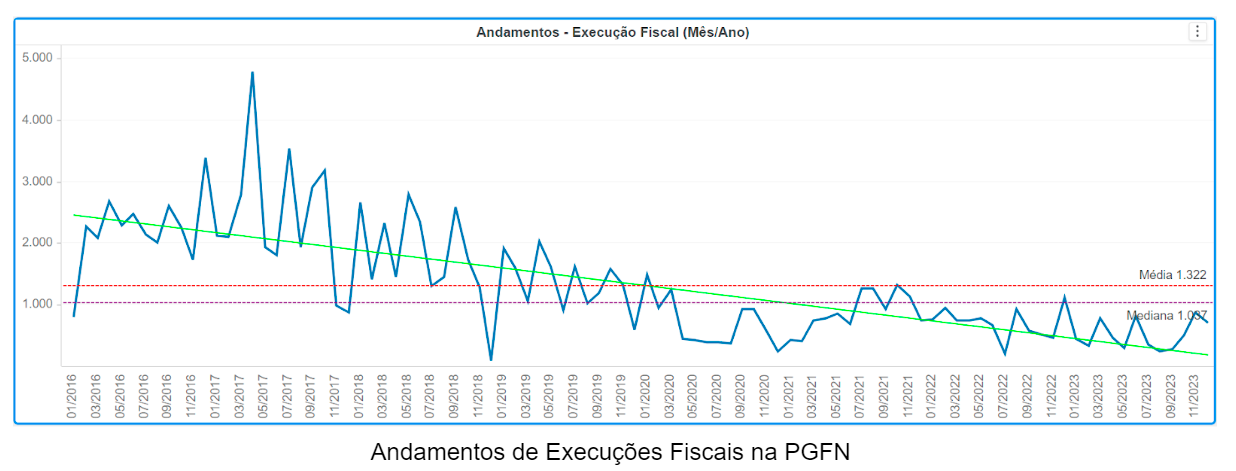

Todos esses fatores refletiram na redução substancial da movimentação de execuções fiscais tanto na PGFN quanto no Poder Judiciário:

- .

A despeito da redução de tramitação (aspecto quantitativo), contudo, a realidade revela que as execuções fiscais se tornaram mais efetivas, o que também aumenta a complexidade (aspecto qualitativo) desses feitos. Tal circunstância decorre do fato de que bens, direitos e hipóteses de responsabilidade tributária têm sido localizados pela PGFN de maneira cada vez mais célere, ensejando, por outro lado, a justa (CRFB, art. 5º, LV) apresentação de ações antiexacionais por parte dos executados.

Tudo isso também demanda uma racionalização e priorização por parte do Poder Judiciário (conforme aliás estabelece o art. 13 da Portaria Conjunta CNJ nº 07/2024) em relação às execuções fiscais em efetiva tramitação; e, principalmente, um aumento da força de trabalho para conseguir fazer frente a esse volume que, como exposto, embora reduzido, também se tornou mais complexo.

Em suma, a PGFN já está alinhada com a Resolução CNJ nº 547/2024 e empenhada no sentido de promover, cada dia mais, uma cobrança judicial racional e efetiva.

por PGFN

0 comentários