Artigo escrito por João Henrique B. P. Leite e Vicente Piccoli M. Braga*

O Iniciador de Transação de Pagamento

Quem acompanha a regulação do Banco Central do Brasil (“BCB”) relativa ao mercado de pagamentos percebeu que, desde o começo deste ano, uma nova figura regulada surgiu e passou a ganhar proeminência. Essa figura é a iniciadora de transação de pagamento (“ITP”) e com os próximos passos do Sistema Financeiro Aberto no Brasil (“Open Banking”), passará a ocupar cada vez mais espaço no mercado de pagamentos brasileiro.

De acordo com a Resolução BCB nº 80, de 25 de março de 2021 (“Resolução BCB 80/2021”), art. 3°, IV, e §2°, a ITP é a modalidade de instituição de pagamento que:

“a) sem gerenciar conta de pagamento; e

1. b) sem deter em momento algum os fundos transferidos na prestação do serviço.

(…)

• 2º Para fins desta Resolução, considera-se iniciação de transação de pagamento o serviço que inicia uma transação de pagamento ordenada pelo usuário final, relativamente à conta de depósito ou de pagamento, comandada por instituição não detentora da conta à instituição que a detém.”

Assim, será considerada ITP a instituição que, sem participar dos fluxos financeiros dos pagamentos que opera, ordena às instituições detentoras das contas transacionais de titularidade de seus clientes usuários finais para que executem a iniciação de transações de pagamento a partir dessas contas.

Isso não quer dizer, de forma alguma, que uma instituição que atue como emissora de moeda eletrônica (“EME”) não possa atuar como ITP. Muito pelo contrário. A regulação inclusive facilitou essa cumulação de atividades, permitindo que EMEs autorizadas (assim como emissores de instrumento de pagamento pós-pago e credenciadores autorizados) a funcionar pelo BCB possam atuar como ITP sem a necessidade de processo de autorização, sendo necessário apenas a adequação do objeto social e a comunicação ao BCB de sua intenção de iniciar a prestação de serviço em nova modalidade com noventa dias de antecedência.

Contudo, o que isso quer dizer é que o ITP puro, por não deter fundos de terceiros durante suas operações, está sujeito a um crivo regulatório mais leve do que aquele imposto a outras instituições de pagamento. Não obstante, conforme art. 9º, II, da Resolução BCB 80/2021, para prestar serviços iniciação de transação de pagamento, toda instituição deverá solicitar autorização prévia ao Banco Central do Brasil (“BCB”).

No que tange à atividade de iniciação de transação de pagamento propriamente dita, a Resolução Conjunta do BCB e do Conselho Monetário Nacional nº 01, de 04 de maio de 2020 (“Resolução Conjunta 01/2020”) dividiu o procedimento que a precede em três etapas: consentimento, autenticação e confirmação. Tais etapas impõem que a atividade dos ITPs fora do Sistema Financeiro Aberto no Brasil (“Open Banking”) dependam de arranjos contratuais com as instituições detentoras de conta, uma vez que estas possuem papel de grande relevância nas etapas de autenticação e confirmação das transações.

O consentimento se trata da manifestação volitiva do cliente, realizada de forma livre, informada e inequívoca mediante comunicação eletrônica, por meio da qual declara consentir com a iniciação da transação.

Quanto à etapa de autenticação, essa consiste nos procedimentos e controles atribuídos às instituições detentoras da conta, visando a autenticar a identificação do cliente e do ITP, e verificar a integridade do consentimento dado na etapa anterior.

Por fim, a confirmação se resume à solicitação de confirmação do cliente para o efetivo compartilhamento de seus dados e realização da transação. Ela também é atribuição da instituição detentora da conta e deve ocorrer simultaneamente à etapa de autenticação.

O ITP no Open Banking

A ideia de uma instituição de pagamento como a ITP surge no Brasil simultaneamente à ideia de implementação do Open Banking, tendo sido citada pela primeira vez no vocabulário regulatório nacional quando da divulgação, pelo BCB, do Comunicado n° 33.455, de 24 de abril 2019, que divulgou os requisitos fundamentais para a implementação do Open Banking.

De acordo com a Resolução Conjunta 01/2020, arts. 2º e 6º, há quatro modalidades de participação das instituições integrantes nas relações do Open Banking: (i) instituição transmissora e receptora de dados; (ii) instituição detentora de conta; (iii) instituição iniciadora de pagamento e (iv) instituição que tenha firmado, na condição de contratante, contrato de correspondente no País, cujo objeto contemple a atividade de atendimento por meio eletrônico.

Em vista disso, cumpre esclarecer que uma ITP somente poderá atuar no Open Banking nos limites dos serviços de iniciação de transação de pagamento. Não será possível à ITP solicitar o compartilhamento de dados que não possuam relação com esses serviços, tais como dados sobre seguros, operações de câmbio ou previdência complementar aberta.

O Open Banking, além de compor a gênese do ITP no Brasil, é o mais importante instrumento de autonomia dos ITPs em relação às instituições detentoras de conta, pois, segundo o próprio BCB, é nesse ambiente eles podem atuar sem ter de negociar arranjos contratuais com cada instituição. Portanto, a partir da combinação da figura do ITP e do Open Banking, há um leque de diversas novas possibilidades para as instituições que desejam fornecer serviços de pagamento.

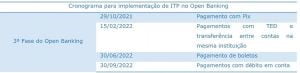

Nesse sentido, a terceira fase do Open Banking, que teve início efetivamente em 29/10/21, deu o primeiro e mais relevante passo no sentido de integrar essa modalidade de participação ao Sistema Financeiro Aberto, possibilitando o compartilhamento dos serviços de iniciação de transações de pagamento com Pix.

No que tange à atuação dos ITPs integradas a outros arranjos de pagamento, já foram divulgadas as previsões atuais de quando serão implementadas as demais formas de pagamento que poderão ser iniciadas via Open Banking, conforme consta da tabela a seguir:

Tendo em vista as perspectivas para a ampla implementação dessa modalidade de participação do Open Banking, essas instituições de pagamento se veem cada vez mais relevantes no contexto regulatório nacional, e têm potencial para introduzir diversos modelos de negócio inovadores no mercado de pagamentos brasileiro.

* João Henrique B. P. Leite e

João Henrique B. P. Leite e

Vicente Piccoli M. Braga, sócios do FAS Advogados

Vicente Piccoli M. Braga, sócios do FAS Advogados

Por RPMA Comunicação

0 comentários