Na EFD ICMS/IPI alguns registros tem a sua obrigatoriedade deliberada pelos estados, e um exemplo disso são os registros C195 e C197.

O estado de São Paulo por exemplo, e o estado de Santa Catarina estão fazendo uso desses registros para poder eliminar as suas declarações mensais de ICMS. A Gia para São Paulo, e a Dime para Santa Catarina.

A obrigatoriedade do uso destes registros depende de casos específicos, e neste artigo vamos abordar as regras gerais para o estado de São Paulo.

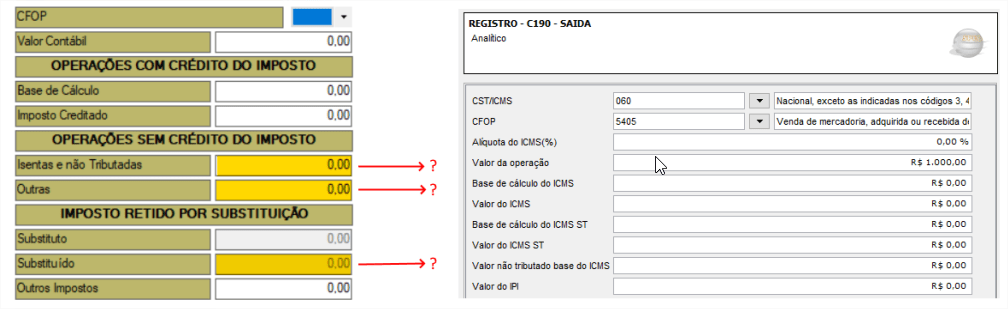

Na Gia de São Paulo existem as colunas Isenta ou Não Tributada, coluna de Outras, e Imposto Substituído, informações estas que não existe no layout do Sped Fiscal.

Imagem do Manual da Portaria CAT 66/2018

Então o estado neste caso criou alguns códigos de ajustes para o C197 (SP90090104, SP90090278), para que o contribuinte possa indicar o valor destas colunas. Desta maneira, o estado está cruzando as informações das Gias ainda entregues com os valores dos Speds para verificar se os valores coincidem.

Para que o contribuinte não tenha problemas com a escrituração destes registros é importante ler os procedimentos já publicados pelo estado a respeito deste tema. A forma de escrituração está nos artigos 214 e 215 do RICMS-SP. No Guia Prático EFD-ICMS/IPI estarão dispostas as regras padrão de escrituração desse registro, e é importante ver também a Portaria CAT 66/2018.

Para entender melhor vamos dar um exemplo:

Empresa vende mercadoria para comercialização com isenção de ICMS (CST 41), o valor da operação, deduzida a parcela do IPI é de R$1.000,00 (Total 1.100,00 pois tinha R$ 100,00 de IPI). A fórmula VL_OPR – VL_BC_ICMS – VL_ICMS_ST – VL_RED_BC – VL_IPI , é usada automaticamente pelo estado com base no C190 para tentar ver se existe valor de operação isenta ou não tributada, levando em consideração também a CST de ICMS 30, 40 E 41, que é o nosso caso.

Essa fórmula atende muitos casos, mas existem casos em que os contribuintes relataram que a fórmula não encontra o valor correto de Isentas e Não Tributadas.

Os valores da fórmula aplicado no nosso exemplo seriam de: 1.100 – 0,00 – 0,00 – 0,00 – 100 = 1.000,00.

Nas regras da Portaria CAT 66/2018, se o valor encontrado não fosse o valor de Isentas ou Não Tributadas o contribuinte usaria o código SP90090104 para informar o valor de Isentas verdadeiro.

A operação teria a aplicação do código de ajuste se fosse nos seguintes moldes, por exemplo:

Venda: R$ 1.100,00,

Base de cálculo de ICMS R$ 1.000,00

ICMS destacado: R$ 180,00

IPI R$ 100,00

Os valores neste exemplo são de uma operação totalmente tributada, para quem compra a mercadoria, se não puder creditar do valor de IPI deverá gerar o ajuste SP90090104. Neste caso o ajuste é devido para informar o valor do IPI. Para saber se precisa informar mesmo o ajuste, faça o cálculo com base no C190. Os valores seriam: 1.100,00 (Valor contábil) – 1.000,00 (BC ICMS) – 0,00 (ST) – 0,00 (Red BC) – 0,00 (IPI) = 100,00. Este valor de R$ 100,00 que o cálculo acha não é um valor de Outras, Isentas ou Não tributadas, é o valor do IPI. O problema é que não existe registro no SPED para informar o IPI quando ele não é creditado. Então teria de usar o código de ajuste SP90090104 para informar ao estado que o valor de Outras, Isentas e Não tributadas é zero.

Neste caso ao informar o ajuste o campo de alíquota ICMS do C197 deve ser 0,01, porque o Sped não aceita enviar um registro totalmente zerado. O campo de valor de ICMS neste caso fica zero, mas nos demais casos é lançado com o valor do ajuste.

O campo de descrição sempre será informado com a CFOP referente ao ajuste, o código do item não precisa ser preenchido.

Fora as situações envolvendo a Portaria CAT 66/2018, tem outros casos em que o contribuinte tem que informar valores no C197. Por isso é sempre importante observar a tabela 5.3 do SPED Fiscal e as situações ali contempladas. Os contribuintes paulistas, desde 01/01/2016, devem informar esse registro quando necessário. Isso com base na Portaria CAT n° 147/2009, Anexo VIII.

Excelente artigo. Obg!

otima explicacao

Mas estou com a duvida para uma compra CFOP 1556 vC 1100,00 IPI 100,00 MERC 900,00

no sped dilui o ipi no valor das mercadorias entao meu registro C190 fica pelo vlor de 1100,00

Na gia ficaria vc 1100,00 outras 900,00 IPI 100,00

Como ficaria o registro C197? Se usar a formula pelo registro C190 daria um valor de 1100,00, mas entendo que neste caso o valor deveria ser o constante na outras da gia, ou sejam 900,00

Seria essa a idéia?

Como proceder com um cfop 1556 sem credito de ipi

Mercadoria 900,00 ipi 100,00 total 1100.00

Registro c190 ficaria pelo valor de 1100,00 se for fazer a fórmula para calculo do ajuste daria 1100,00

Acontece que na gia a coluna outras é 900,00

Qual valor lanço no ajuste?

Olá Silvana!

O IPI é lançado nestes casos em outros impostos na GIA, desta maneira para evitar divergências deve-se gerar o C195/C197 com o valor do IPI no SPED.

Ver o manual de procedimento da Portaria CAT n° 66/2018 e Guia Prático EFD-ICMS/IPI.

Os valores de IPI destacados devem ser adicionados no SPED ao valor das mercadorias que fica no C170.

Então o campo 16 – VL_MERC do C100 e campo 07 VL_ITEM do registro C170 ficam com o mesmo valor. Já que a mercadoria é para uso e consumo e não gera crédito de IPI ela é custo. Neste caso o campo VL_IPI não devem ser informados porque o IPI é não aproveitável.

Então informe no registro C197 o código de ajuste específico para informar o IPI destacado.

Att

Carla Müller – articulista Portal Contabilidade na TV

Qual é o código de ajuste específico para informar o IPI? Por favor, de o exemplo de como deve ficar o registro C197 conforme valores informados pela Silvana.

Olá Fernanda!

Bom dia,

Sugiro a leitura do Manual da Portaria CAT 66/2018 lá vc terá varias informações pertinentes ao tema. Segundo o manual o código usado seria SP90090278 caso o IPI não seja gerador de crédito.

https://portal.fazenda.sp.gov.br/servicos/sped/Downloads/ManualPcat662018.pdf

Att.

Carla Müller

Tenho uma dúvida porque ainda não consigo solucionar as divergências entre o Sped e a GIA.

Comprei uma mercadoria para Revenda que veio do Estado do PR.

Não sou contribuinte do IPI, não aproveito o crédito do IPI.

Mercadoria – R$ 1.000,00

IPI – R$ 100,00

ICMS-ST já recolhido para o Estado de SP – R$ 350,00

Ou seja, a mercadoria tem IPI e ICMS-ST, e, na Gia saiu certo, todos os valores separados, com no campo Outras, o valor de R$ 550,00 (Valor dos Produtos – IPI – ICMS/ST)

Como deveria fazer o lançamento correto no registro C197, com o ajuste 90090104?

Olá Bruno

Para informar o valor ISENTAS/OUTRAS zero quando não há crédito de IPI nas aquisições você utilizará o C197 com código SP90090104. Informe para cada CFOP o VL_ICMS como 0. E informe também o VL_OUTROS = 0, ou o valor que a coluna deveria ter. Dessa forma o cálculo automático da PCAT 66/18 não resultará em valor incorreto.

Note que você deverá informar algum valore diferente de zero no campo ALIQ_ICMS. Isso porque o PVA não aceita todos os valores zerados no C197 como neste exemplo:

REG 197

COD_AJ SP90090104

DESC_COMP_AJ: 2403

ALIQ_ICMS 0,1

VL_ICMS 0,00

Nas operações com IPI onde se tem a necessidade de ajuste para a coluna Outras deve-se usar o C197 para resolver a divergência.

A EFD é um arquivo com livros compartilhados entre a Receita Federal e os fiscos dos Estados. Na EFD o valor do IPI informado é transportado para a apuração de IPI.

O que é diferente do que ocorre na GIA em que o valor informado de IPI é apenas uma informação.

Nas situações em que o adquirente não pode se apropriar do IPI na entrada, na GIA o valor é informado na EFD é zero.

Os contribuinte notificados pelo estado por conta do projeto de eliminação da gia dispõem de acesso a um relatório da GIA da EFD. Esse relatório é analogo ao da GIA. Ele tem informações detalhadas das divergências e inconsistências informadas via DEC.Cuidar com os lançamentos que tenham o IPI na coluna isentas ou outras pois um erro comum é indicar o IPI no campo de outros impostos na GIAS e na EFD o valor de outras é deduzido da parcela do IPI.

Também cuidar com o ICMS-ST da coluna isentas/outras, pois, segue o mesmo entendimento.Então neste caso o contribuinte na condição de substituído deverá observar o art. 278 do RICMS SP. Neste artigo em seu § 1º é dito que o valor do imposto retido ou parcela dele não será incluído na coluna outras. Neste caso será indicado na coluna observações transcrevendo a denominação “observações” para o programa da GIA. Estes valores devem ser indicado no campo IRetSub Trib” da GIA.

Para cumprimento dos artigos 214, 215, e 278 do RICMS/SP o coordenador da Administração tributária acresceu os códigos da CAT 66/18 na CAT 147/09. E trouxe orientações no site do estado quanto a seus usos.Para o cumprimento dentro da EFD-ICMS/IPI os códigos SP90090104 e SP90090278 são referentes ao valores de isentos, não tributados e outros. O que atende aos artigos antes citados. O SP90090278 corresponde ao ICMS ST na condição de substituído, conforme art. 278.É necessário informar estes ajustes no registro C197, com o código SP90090104 no caso do IPI. Como demonstrado antes você vai zerar os respectivos campos exceto a alíquota do ICMS. Essa sempre deverá ser maior que zero.

Sugiro leitura do Manual Portaria CAT 66/2018, para entender melhor os procedimentos.

Att.

Carla Müller – articulista do Portal ContNews

Deixa eu ver se eu entendi, Carla.

No caso do exemplo acima, então o meu registro C197 ficaria assim?

REG 197

COD_AJ SP90090104

DESC_COMP_AJ: 2403

ALIQ_ICMS 0,1

VL_ICMS 0,00

VL_OUTROS 550,00

REG 197

COD_AJ SP90090278

DESC_COMP_AJ: 2403

ALIQ_ICMS 0,0

VL_ICMS 350,00

VL_OUTROS 0,00

Olá Bruno!

Vamos a um exemplo, considerando o ST, e o IPI não recuperáveis teremos: VL_OPR (C190) 1.450,00, VC_BC_ICMS (C190) 0,00, VL_ICMS_ST (C190) 0,00, VL_RED_BC 0,00 e VL_IPI (C190) 0,00.

Considerei a BC de ICMS zerada visto que vc é o substituído tributário, o ST e o IPI são zerados porque não geram crédito.

Isso no C190, mas é importante conhecer esse registro para saber como trabalhar com as próximas informações.

Agora vamos a execução da fórmula que o estado usa VL_OPR – VC_BC_ICMS – VC_ICMS_ST – VC_REDBC – VL_IPI

Neste caso teremos 1.450,00 – 0,00 -0,00 – 0,00 – 0,00 = 1.450,00, o valor entende que existe essa sobra que pode ser isentas ou outras. Se o valor de outras não for este você tem de fazer o ajuste do C197.

No seu caso 1.000,00 é outras, 100,00 é IPI e 350,00 é ST substituído.

No Manual de Informação dos códigos SP90090104 e SP90090278 (Portaria CAT 66/2018 tem-se mais informações.

Mas voltando, tomando como base a fórmula anterior e vendo que existe uma sobra cabe ver se esse cálculo está correto.

Neste caso temos de dizer ao estado que parte dessa sobra é IPI e parte é ST por isso dos ajustes.

A questão de usar um ajuste zerado com alíquota de ICMS maior que zero ocorrerá quando você tiver uma sobra que é apenas o IPI, e o cálculo resultou em valor maior que zero.

EX:1100,00 – 1.000,00 -0,00 – 0,00 – 0,00 =100,00

Esse 100,00 é o IPI não creditavel na entrada, tens de dizer pro estado que esse valor não é isentas e nem outras , que é IPI.

Aí neste caso o ajuste seria assim: |C197|SP90090104|CFOP||0,00|0,01|0,00|100,00|

Se tem destaque de IPI e não há crédito de IPI informe apenas a alíquota para determinar a existência desse IPI.

Então no código SP90090104 que é o valor de isentas/não tributadas e outras você informa que o valor é zerado, porque não tem isentas e outras.

Quanto ao seu caso em específico que não tem ICMS e tem a ST e o IPI vamos lá, você tem um valor de substituído, então vai ter um C197 colocando no VL_ICMS o valor que vc declara hoje no campo de substituído da GIA (SP90090278). E também um ajuste dos 1.000,00 que são de outras no campo VL_Outros (SP90090104).

Aqui vc já diz pro estado que o valor de outros é 1.000,00 e ele vai aceitar essa informação.

Se fosse o caso de não ter o ST e só ter o IPI, ter BC de ICMS e ter a sobra do cálculo que no fim fosse o IPI aí sim faria o ajuste zerado, mas no seu caso não precisa.

Reforço para olhar o manual de informação do estado lá tem vários exemplos para ajudar.

COD_AJ SP90090104

DESC_COMP_AJ: 2403

ALIQ_ICMS 0,0

VL_ICMS 0,00

VL_OUTROS 1.000,00

REG 197

COD_AJ SP90090278

DESC_COMP_AJ: 2403

ALIQ_ICMS 0,0

VL_ICMS 350,00

VL_OUTROS 0,00

Att.

Carla Müller – articulista Portal ContNews

Carla estou com uma dúvida sobre fecp, quando tem em uma nota o valor do fecp na guia vai somando com icms st e no sped ele não soma no registro c197, onde fica essa informação.

Uso sistema sci suprema e estou com dificuldade para parametrização, vc da curso ?

Olá Cleide!

Em operações de entrada, os valores devidos e recolhidos a título de Fecp por operações de importação, diferencial de alíquotas e ST internas devem ser lançadas de forma individualizada por item. Para isso você faz o preenchimento do C197. No suprema podes usar o plano do C197 para criar os ajustes automaticamente. Se você importa o arquivo do SPED fiscal, podes também trazer essa informação por meio deste arquivo.

No campo 02 COD_AJ deste registro deve ser preenchido com o auxílio da tabela 5.3, com código RJ70000005 – FECP referente à importação, RJ70000006 FECP referente ao diferencial de alíquotas e RJ71000002 – FECP-ST devido pelo substituto tributário, a depender do caso.

Essa é uma orientação da SEFAZ do RJ que pode ser encontrada no link abaixo:

http://www.fazenda.rj.gov.br/sefaz/content/conn/UCMServer/path/Contribution%20Folders/site_fazenda/informacao/sistemaseletronicos/spedfiscal/arquivos/Manual_EFD.pdf?lve

Lembrando que sempre que tiver dúvidas quando a questão de orientações quanto a regras de preenchimento existe o fale conosco:

Em http://www.fazenda.rj.gov.br/faleconosco, clique em: – “Legislação Tributária”, para dúvidas relacionadas com a legislação; – “Canal de atendimento” do item EFD(Escrituração Fiscal Digital) – SPED-FISCAL, para dúvidas técnico-operacionais, como regra de credenciamento e validação.

Também vale a pena comentar sobre a Resolução Sefaz n°253 de 12/08/2021, também tem algumas orientações lá.

Att.

Carla Müller – articulista do Portal ContNews

Não entendi como parametrizar qdo a nota tiver só o IPI e precisa deixar zerado no sped fiscal

Olá Cleide!

No caso se você tem uma entrada, por exemplo, essa entrada teve IPI, mas você não se credita, você vai fazer o lançamento do C197 zerado se você fizer o cálculo: Valor da nota – BC ICMS – IPI crédito – ST crédito = maior que zero

Só que esse resultado maior que zero não for nem isentas e nem outras. Por exemplo: compra de mercadoria com IPI 1.000,00 (mercadoria), 100,00 (IPI), 1.100,00 (total da nota).

Você não toma crédito do IPI, então o seu lançamento no seu sistema é: Valor contábil: 1.100,00, BC ICMS 1.000,00, valor de outras 100,00 (IPI).

O estado quando for calcular essa nota com base no seu C190 vai fazer: 1.1000,00 – 1.000,00 = 100,00. Ele vai entender que tens um valor de 100,00 em outras de ICMS. Mas na realidade não tens esse valor, porque esse 100,00 é IPI.

Então como eu digo pro estado que nessa nota a “sobra” é um valor de IPI? Fazendo o C197 assim:

REG 197

COD_AJ SP90090104

DESC_COMP_AJ: 2403

ALIQ_ICMS 0,1

VL_ICMS 0,00

Porque assim você diz ao estado, que na verdade o seu valor de outras é zero. Logo ele entende que este valor é um IPI. Essa orientação você encontra no manual da portaria CAT 66 no site da Sefaz.

Att.

Carla Müller – articulista do Portal ContNews

Boa tarde!

Nos casos de devolução CFOP 5201/6201 onde eu devolvo o IPI em campo próprio na NFe. Na GIA-SP devo lançar em “outros impostos” e não criar o C197 na EFD? Porque o estorno deste IPI devolvido é realizado via apuração do IPI. Como resolver esta incosistência da GIA EFD, com a diferença do IPI ? Obrigado.

Estou com uma dúvida nos lançamentos do cfop 1.556, eu não tomo crédito do imposto, nesse caso o valor do IPI vai para outras e o ajuste SP90090104 deve ter o valor integral da operação ou apenas o valor do IPI ou esse cfop não requer esse ajuste?

Olá Janaina!

Na GIA o IPI é indicado no campo “Outros Impostos” para representar o valor de “Outras” no livro fiscal.

A Portaria CAT 66/2018 estipula que nestes casos o estado aplica a fórmula. Valor da coluna (CFOP) = VL_OPR – VL_BC_ICMS – VL_ICMS_ST – VL_RED_BC – VL_IPI – ICMSST (substituído).

Com isso ele acaba achando o valor de IPI, como no seu caso é uso e consumo e não tem BC de ICMS informado no lançamento ele acabará achando o valor da operação.

No caso você terá um C197 com o código SP90090104 se o valor desse cálculo não resultar no valor correto de outras.

O contribuinte deverá usar o código SP90090104 quando o cálculo automático da coluna outras resultar no próprio valor do IPI.

Lembrando que para que o cálculo automático do estado dê certo o valor do IPI não creditado tem de estar somado no campo 5 do C190. E também no campo 16 “VL_MERC” do registro C100, e campo 07 “VL_ITEM” do C170.

Então no SPED teremos um C197 lançado de 0,01% no campo de alíquota. Sem base de cálculo do ICMS e com o código de ajuste SP90090104.

Att.

Carla Müller – articulista do Portal ContNews

Boa tarde.

Estou com duvida em relação a entrada e saída de nota com ICMS e IPI tributado, no qual irei me creditar, como faço o ajuste?

(recebi aviso de divergência pelo DEC, os CFOPs são 5101, 6101, 1401, 1101)

Olá Tatiana!

Bem, não sei exatamente o que o estado apontou como divergente, mas vou tentar dar algumas dicas.

Veja se existe valor na coluna isentas, e não tributadas, e se elas estão relacionadas com os CST 30, 40 e 41. Veja se foi escriturado também da mesma forma no SPED e na GIA.

Veja se os valores declarados atendem a fórmula aplicada pelo estado, porque os valores quando não ficarem corretos perante a fórmula devem ter os ajustes devidos.

Os ajustes vão ser feitos quando a coluna isentas/não tributadas não for encontrada por meio do cálculo do estado. Essa informação então será disposta pelo código de informação SP90090104.

A fórmula que o estado usa para encontrar o valor da coluna isentas/não tributadas por CFOP é: VL_OPR – VL_BC_ICMS – VL_ICMS_ST – VL_RED_BC – VL_IPI.

O cálculo é feito a partir do registro C190 e com CST 30, 40 ou 41.

Temos a mesma regra quando se trata da coluna de outras, mas sem essa questão das CST. Então cabe observar se há carga de ICMS contida no preço de um item que não gera crédito.

A coluna de outras será apresentada nas saídas para os itens, por exemplo, onde o ICMS foi recolhido anteriormente por ST. E nas entradas será toda a entrada de um item que tenha carga de ICMS que não gere crédito.

Neste caso temos também as CST 60, 70 e 10.

Maiores informações, com exemplos, podem ser encontradas no Manual de Informação dos códigos SP90090104 e SP90090278 do estado de SP.

Att.

Carla Müller – articulista do Portal ContNews

Boa tarde.

Sou de uma empresa de transporte e gostaria de saber como proceder no lançamento de notas com IPI, não sou contribuinte de IPI e não tomo crédito, no meu livro fiscal deverá ser destacado no campo próprio ou outras despesas? O valor do IPI pode ser diluído no valor dos produtos?

Olá pesssoal.

No meu caso seria uma venda c/ isenção 6.109 o valor da ST neste caso vai na coluna Outros Impostos da GIA ?? e no SPED onde informar?

E nas saidas onde eu sou o subst tributario 6.401 também esta dando divergencia?

qual a formula aplicada?

Olá,

Estou com duvida no seguinte lançamento, uso e consumo com IPI e redução na base do ICMS

CFOP 1556

Valor total da NF 1200,00

Valor Operação 1000,00

B. ICMS 488,90

ICMS 88,01

IPI 200,00

Como deve ficar no SPED Fiscal os lançamentos nesse caso.

Olá!

Uso e consumo não gera crédito de ICMS, não coloque nada no campo de BC de ICMS. O registro é pelo total da nota 1.200,00. Não esqueça de fazer o CIAP caso possa aproveitar esse crédito.

Att.

Carla Müller – articulista ContNews e analista da SCI Sistemas Contábeis

Oi alguém pode me ajudar, não sei de fiscal, mais estou tentando saber. Apareceu como divergências depois que enviei o sped e voltou esse erro!

CF04 – Lançamento de CFOP – CFOP 110200 – Operações sem Crédito de Imposto –

Isentas e Não Tributadas + Operações sem Crédito de Imposto – Outras

CF01 – Lançamento de CFOP – CFOP 140300 – Valor Contábil

CF04 – Lançamento de CFOP – CFOP 140300 – Operações sem Crédito de Imposto –

Isentas e Não Tributadas + Operações sem Crédito de Imposto – Outras

CF07 – Lançamento de CFOP – CFOP 140300 – Imposto Retido por Substituição –

Substituído

CF01 – Lançamento de CFOP – CFOP 140700 – Valor Contábil

CF04 – Lançamento de CFOP – CFOP 140700 – Operações sem Crédito de Imposto –

Isentas e Não Tributadas + Operações sem Crédito de Imposto – Outras

CF04 – Lançamento de CFOP – CFOP 240300 – Operações sem Crédito de Imposto –

Isentas e Não Tributadas + Operações sem Crédito de Imposto – Outras

CF07 – Lançamento de CFOP – CFOP 240300 – Imposto Retido por Substituição –

Substituído

CF04 – Lançamento de CFOP – CFOP 540500 – Operações sem Crédito de Imposto –

Isentas e Não Tributadas + Operações sem Crédito de Imposto – Outras

Porem eu não sei o que é e como resolver. o que eu lanço no SP90090104. e SP90090278.

que CFOP eu lança neste códigos, e como eu lanço no Sped esses CFOP para não dá mais erro.

Olá!

Esses erros da GIA de SP são bem chatos de resolver. Vou passar as orientações, mas você tem de ter um pessoa da área ajudando. Porque requer análise.

Basicamente eles cruzam o que você enviou na GIA de SP com o SPED. Principalmente os valores de isentas, e não tributadas, IPI e ST.

Leia esse doc do estado, já vai dar uma orientação. Mas pra resolver tem que sentar e analisar com calma nota a nota.

https://portal.fazenda.sp.gov.br/servicos/sped/Downloads/ManualPcat662018.pdf

Att.

Carla Müller – articulista ContNews e analista da SCI Sistemas Contábeis

Ok muito obrigada

Olá Carla, tenho a seguinte dúvida : a minha nota de entrada possui mais de 1 cfop, ao gerar o c197 por cfop, gerou mais de uma linha com o mesmo código de ajuste. O SPED criticou , dizendo que só pode enviar uma linha para a chave código de ajuste + cod_item. Conforme orientado, estou enviando o cód_item em branco. Qual a sugestão ?